Vote du budget primitif : quelles orientations pour Marseille en 2023 ?

Dernière mise à jour :

Ce vendredi 10 février – lors de la première séance du Conseil de Marseille de l'année – le budget primitif 2023 sera soumis à l'approbation des élus municipaux. Cet acte dessine les grandes priorités de la collectivité et les axes de développement de la ville pour l'année en cours.

Retrouvez les grandes lignes du budget primitif 2023.

Qu'est-ce que le budget primitif ?

Le budget primitif (BP) de la commune est l'acte par lequel le conseil municipal prévoit et autorise les recettes et les dépenses de l'exercice. Il est présenté en équilibre : les recettes doivent couvrir les dépenses prévues.

En cours d'année, le budget peut être amendé par des décisions modificatives adoptées par le conseil municipal, notamment quand la commune doit faire face à des dépenses imprévues.

Comme pour toute collectivité territoriale, le budget de la Ville de Marseille se divise ainsi :

- Une section de fonctionnement

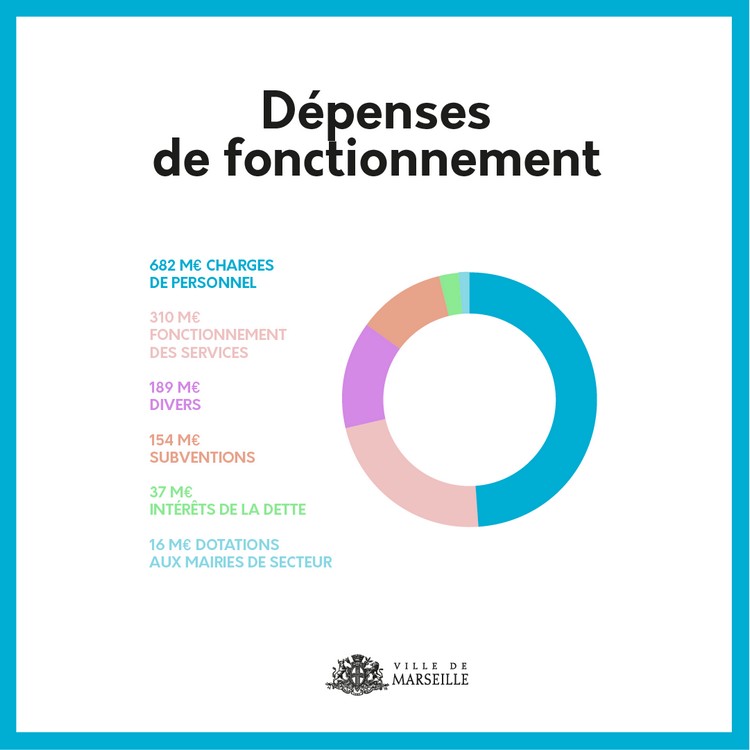

Pour les dépenses, elle comprend notamment les charges de personnel et les charges à caractère général nécessaires au fonctionnement habituel des services et/ou bâtiments municipaux (les frais d'électricité par exemple), les dépenses d'interventions pour la mise en oeuvre de l'ensemble des politiques publiques de la Ville ainsi que les provisions, les dotations aux amortissements et les intérêts de la dette.

Pour les recettes, elle comprend les dotations – principalement la dotation globale de fonctionnement - DGF et la dotation générale de décentralisation - DGD – et les compensations fiscales de l’Etat, la fiscalité locale, les subventions reçues, les concours de la Métropole et les produits des services

- Une section d’investissements

Pour les dépenses, elle comprend les dépenses d’équipement de la collectivité : construction d'écoles, de crèches, nouveaux équipements sportifs, aménagements urbains, réhabilitation ou rénovation d'équipements existants, etc.

Cette section comprend aussi le remboursement de la dette.

Côté recettes, cette section comprend les subventions d'équipements perçues, la vente de biens immobiliers appartenant à la Ville et les emprunts.

Le budget primitif de la ville de Marseille comporte un budget principal et cinq budgets annexes, équilibrés en dépenses et recettes.

Le budget primitif 2023

L’équipe municipale poursuit les nombreux chantiers qui lui sont nécessaires – pour les écoles, pour l’environnement, pour le logement – et soutient tous les projets et initiatives, pour faire de Marseille une ville plus verte, plus juste, plus solidaire, plus fraternelle, plus sûre et plus attractive, au service de toutes les Marseillaises et tous les Marseillais.

Le budget primitif 2023 est marqué par le contexte économique inflationniste avec le plein impact du choc énergétique, l’évolution des coûts des fournitures et des matériaux des chantiers (clauses d’indexation sur les achats contractualisés et nouvelles tarifications), mais aussi l’effet du dégel du point d’indice et des mesures de pouvoir d’achat propres à la masse salariale.

De leur côté, les taux d’intérêt repartent fortement à la hausse pour la première fois depuis dix ans, majorant ainsi le coût des emprunts.

Malgré cet environnement défavorable, le budget primitif 2023 de la Ville de Marseille demeure plus que jamais volontariste pour améliorer la qualité des services publics, soutenir les populations les plus fragiles et tenir les engagements pris par la majorité municipale.

Pour mener à bien tous ces projets, la collectivité a dû aller chercher et obtenir des financements justes et équitables pour la deuxième ville de France, en provenance de l’Union Européenne, de l’État, de la Métropole et du Département. Ce sont des partenariats inédits pour la Ville, fruits de relations nouvelles.

Par ailleurs, la municipalité a noué avec la Métropole une relation plus apaisée, sereine et constructive pour que Marseille y retrouve toute sa place avec l’objectif fort et constant de toujours améliorer le service public dû à nos concitoyens.

Un budget au service des Marseillaises et des Marseillais

Malgré un contexte économique inflationniste, le budget primitif principal présenté ambitionne d'améliorer la qualité des services publics, de soutenir les populations les plus fragiles et de tenir les engagements pris par la majorité municipale.

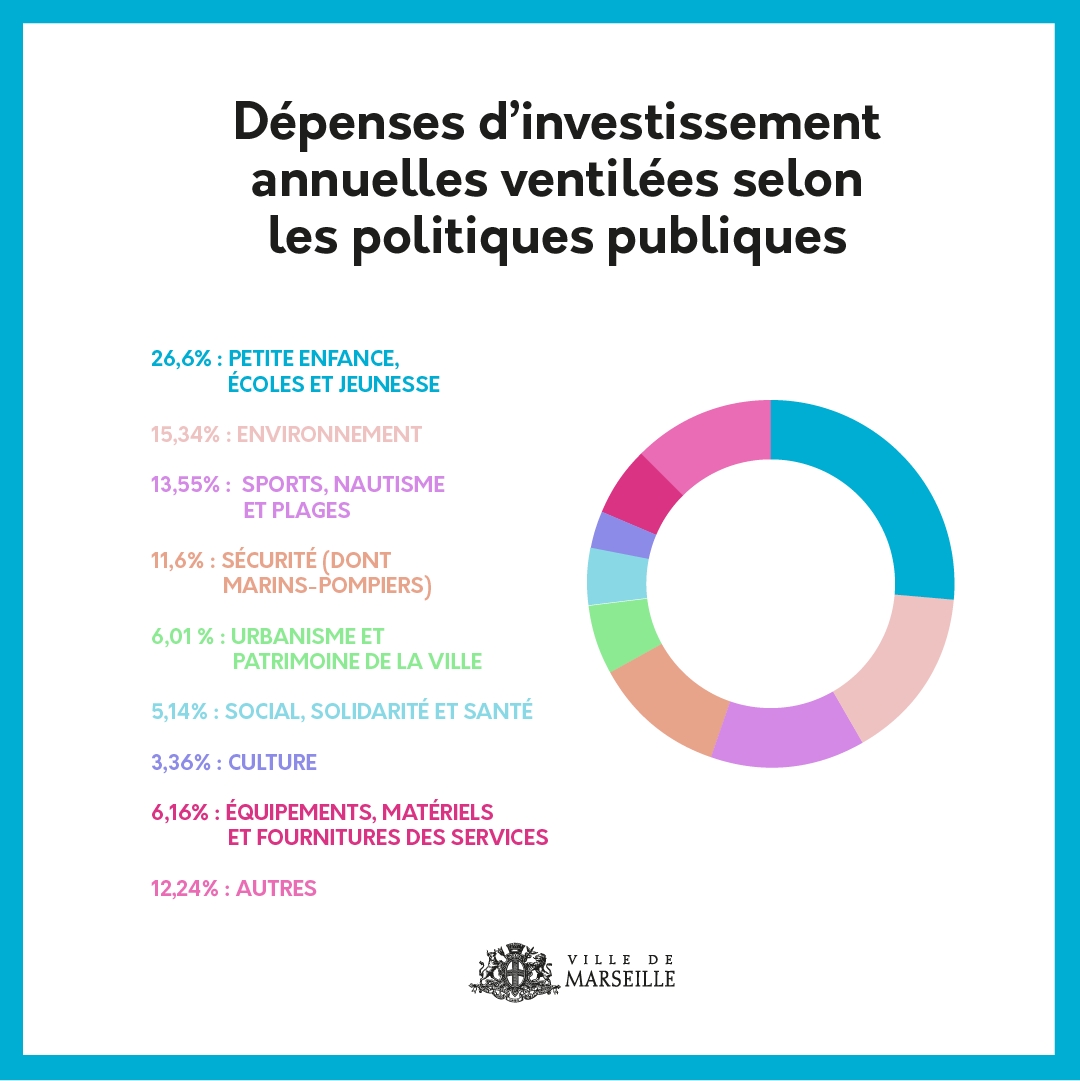

Education, petite enfance, Plan de rénovation des écoles, développement des espaces naturels ... Retrouvez les postes de dépenses en fonctionnement et en investissement pour 2023.

Les grands principes du budget des collectivités

Financée à la fois par les contribuables locaux, par les dotations de l’État et au besoin par le recours à l'emprunt, chaque collectivité territoriale – commune, département, région – est soumise à des règles budgétaires strictes. Le budget est avant tout un acte juridique qui prévoit et autorise les recettes et les dépenses de la collectivité concernée.

Comme pour toute collectivité territoriale, l'élaboration du budget de la Ville de Marseille doit respecter certaines règles et principes fondateurs :

- Le principe de l’équilibre entre les dépenses et les recettes, non seulement globalement mais aussi au sein de chaque section du budget. Concrètement, la Ville ne peut pas prévoir de dépenser plus que ce qu'elle prévoit de gagner.

- Le principe d’annualité : le budget est voté chaque année, pour une période de 12 mois (du 1er janvier au 31 décembre) sauf domaines particuliers pour lesquels un cadre pluriannuel est envisageable. Dans les faits, les collectivités disposent légalement d'une tolérance jusqu'au 15 avril de l'année en cours pour voter leur budget (comme nous le verrons plus bas).

- Le principe d’unité exige la présentation du budget sur un document unique. Certains services peuvent néanmoins faire l’objet de budgets annexes.

- Le principe de spécialité des dépenses qui impose de cibler le plus précisément possible le service bénéficiaire de chaque dépense.

À noter

- La section de fonctionnement doit être équilibrée entre ses dépenses et ses recettes. La Ville ne peut s’endetter que pour investir.

- Le budget doit être conçu en tenant compte des informations disponibles (n'oublier aucune dépense, ni aucune recette) et des prévisions qui peuvent raisonnablement en découler.

Toutefois des dépenses imprévues, exceptionnelles, peuvent également intervenir (en cas de catastrophe naturelle, par exemple). De même, en raison de la conjoncture économique locale ou nationale ou d'une crise sanitaire majeure (comme on le voit actuellement avec l'épidémie de Covid-19), certaines recettes peuvent diminuer de façon imprévisible.

Quel est le calendrier et le déroulement du vote du budget ?

Comme pour toute collectivité territoriale, la Ville de Marseille est tenue de respecter le calendrier défini par la loi pour l'adoption du budget municipal.

Le budget couvre la période du 1er janvier au 31 décembre, et doit théoriquement être adopté avant le début de l’année concernée. Cependant, la loi accorde à la collectivité territoriale un délai courant jusqu’au 15 avril pour procéder à l’adoption définitive de son budget, voire jusqu’au 30 avril pendant les années marquées par l’élection d’une nouvelle assemblée.

Le budget voté à cette occasion est appelé budget primitif : il prévoit et autorise l'ensemble des dépenses et recettes prévues pour l'année civile.

Cependant, des possibilités existent pour ajuster, par la suite, ce budget primitif :

- Le vote du budget supplémentaire offre la possibilité de corriger les prévisions du budget primitif. Il permet également d’intégrer les résultats de l’année précédente (excédents, déficits…)

- Les décisions modificatives modifient le budget initial. Ce sont des délibérations du conseil municipal autorisant le maire à effectuer des recettes ou des dépenses complémentaires (en cas de nécessité ou d'urgence).

- Elles peuvent être adoptées à tout moment après le vote du budget primitif.

Le budget de la commune est proposé par le maire et soumis au vote du conseil municipal. Il doit être ensuite transmis au Préfet dans les quinze jours suivant son approbation.

Une fois voté, le budget permet au maire d'engager les dépenses dans la limite des sommes prévues, ainsi que de poursuivre le recouvrement des recettes attendues.

La tenue d'un débat d'orientations budgétaires dans les deux mois précédant le vote du budget est obligatoire (sauf pour les communes de moins de 3500 habitants). Il permet d’informer les membres du conseil municipal sur la situation financière de la collectivité et de présenter les grandes orientations pour l’année à venir.

Pour aller plus loin

Plusieurs sites gouvernementaux proposent des informations approfondies autour du budget des collectivités territoriales :

- le site collectivités territoriales.gouv.fr

- le site viepublique.fr

- l'article L. 2312-1 du code général des collectivités territoriales (CGCT) sur le site Légifrance

Le projet de budget primitif 2023 comporte un budget principal et cinq budgets annexes, équilibrés en dépenses et en recettes.

Il est soumis à l’instruction M14 (services publics administratifs) pour :

- le budget principal ;

- le Pôle Média de la Belle-de-Mai ;

- et l’Opéra-Odéon.

Il est soumis à l’instruction M4 (services publics industriels et commerciaux) pour les budgets :

- des Espaces évènementiels ;

- du Stade Vélodrome ;

- et des Pompes Funèbres.

Parmi ces budgets annexes, il est prévu que trois d’entre eux bénéficient de subventions inscrites au budget principal afin de permettre le financement des charges obligatoires incombant à la commune propriétaire des équipements (amortissements, charges financières, taxe foncière). Il s’agit des budgets annexes de l’Opéra-Odéon, des Espaces Événementiels et Stade Vélodrome.

Pour les deux derniers budgets, relevant de la M4, ces subventions exceptionnelles s’avèrent nécessaires au regard du volume des investissements consentis pour maintenir une tarification raisonnable pour les usagers des services publics industriels et commerciaux, conformément à l’article L.2224-2 alinéa 2 du Code Général des Collectivités Territoriales.

- En savoir plus sur les budgets annexes

Budget annexe des Espaces évènementiels

S'agissant, tout d’abord, du budget annexe des Espaces évènementiels, le montant total du réaménagement des salles de réception du Pharo, dont les travaux ont eu lieu en 2012, s’élevait à 12,025 millions d’Euros (douze millions vingt-cinq mille Euros).

Dans le cadre du présent budget primitif, les dépenses annuelles relatives au financement de l’investissement s’élèvent à 0,928 million d’Euros (neuf cent vingt-huit mille Euros), soit 0,176 million d’Euros (cent soixante-seize mille Euros) de frais financiers et 0,752 million d’Euros (sept cent cinquante-deux mille Euros) d’amortissement des emprunts.

Hors subvention exceptionnelle, les recettes et dépenses réelles d’exploitation, pour des montants respectifs de 2,554 millions d’Euros (deux millions cinq cent cinquante-quatre mille Euros) et de 2,066 millions d’Euros (deux millions soixante-six mille Euros), dégagent une épargne de gestion de 0,488 million d’Euros (quatre cent quatre vingt-huit mille Euros).

Cette épargne ne permettrait de couvrir que les frais financiers et seulement une partie de l’amortissement d’emprunt. Une subvention exceptionnelle de 0,440 million d’Euros (quatre cent quarante mille Euros) est donc nécessaire pour assurer la couverture exhaustive du remboursement du capital emprunté. En effet, à défaut de participation du budget principal, une augmentation tarifaire théorique de 17,2% pour les produits des revenus des immeubles serait nécessaire afin de couvrir en totalité l’amortissement du capital des emprunts et les frais financiers alors même qu’ils sont constitutifs des dépenses annuelles de l’équipement.La subvention exceptionnelle de 0,440 million d’Euros (quatre cent quarante mille Euros) a donc pour seul objet le financement du coût initial de l’équipement, conformément aux dispositions du deuxième alinéa de l’article L.2224-2 du CGCT.

Budget annexe du Stade Vélodrome

Le coût total de l’investissement s’élevait à 281 millions d’Euros (deux cent quatre-vingt-un millions d’Euros). La Ville en a financé 44,8 millions d’Euros (quarante quatre millions huit cent mille Euros) sur emprunt et 132 millions d’Euros (cent trente-deux millions d’Euros) par l’intermédiaire des redevances d’investissement versées et à verser au partenaire Arema sur la durée du contrat.

Dans le cadre du présent budget primitif, les dépenses annuelles relatives au financement de l’investissement s’élèvent à 12,015 millions d’Euros (douze millions quinze mille Euros), soit 6,224 Millions d’Euros (six millions deux cent vingt-quatre mille Euros) de frais financiers et 5,791 millions d’Euros (cinq millions sept cent quatre-vingt-onze mille Euros) d’amortissement des emprunts.

Hors subvention exceptionnelle, les recettes et dépenses réelles d’exploitation, pour des montants respectifs de 20,635 millions d’Euros (vingt millions six cent trente-cinq mille Euros) et 19,709 millions d’Euros (dix neuf millions sept cent neuf mille Euros), dégagent une épargne de gestion de 0,926 million d’Euros (neuf cent vingt-six mille Euros) qui permet de couvrir partiellement les frais financiers. Une subvention exceptionnelle de 11,089 millions d’Euros (onze millions quatre vingt-neuf mille Euros) est donc nécessaire pour assurer la couverture du solde des intérêts (5,298 millions d’Euros) ainsi que la couverture de l’amortissement des emprunts (5,791 millions d’Euros). En effet, à défaut de participation du budget principal, une augmentation théorique de plus de 171% appliquée au loyer du club résident serait nécessaire pour couvrir l’amortissement du capital des emprunts et le solde des frais financiers, alors même qu’ils sont constitutifs des dépenses annuelles de l’équipement.

La subvention exceptionnelle de 11,089 millions d’Euros (onze millions quatre vingtneuf mille Euros) a donc pour seul objet le financement du coût initial de l’équipement, conformément aux dispositions du deuxième alinéa de l’article L.2224-2 du CGCT.

Les crédits prévisionnels votés pour les subventions exceptionnelles dans les différents documents budgétaires pourront ne pas être entièrement exécutés à l’issue de l’exercice, selon le niveau de réalisation des recettes et le taux d’exécution des dépenses.Les États spéciaux d'arrondissements

En même temps que le projet de budget de la commune, les États Spéciaux d’Arrondissements – adoptés en équilibre par délibération des Conseils d’Arrondissements – sont également soumis au Conseil Municipal (en vertu de la loi du 31 décembre 1982 et de l’article L.2511-41 du Code Général des Collectivités Territoriales).

Concernant tout d’abord le budget annexe des Espaces Événementiels, le montant total du réaménagement des salles de réception du Pharo, dont les travaux ont eu lieu en 2012, s’élevait à 12,025 millions d’Euros (douze millions vingt-cinq mille Euros).

Dans le cadre du présent budget primitif, les dépenses annuelles relatives au financement de l’investissement s’élèvent à 0,928 million d’Euros (neuf cent vingt-huit mille Euros), soit 0,176 million d’Euros (cent soixante-seize mille Euros) de frais financiers et 0,752 million d’Euros (sept cent cinquante-deux mille Euros) d’amortissement des emprunts.

Hors subvention exceptionnelle, les recettes et dépenses réelles d’exploitation, pour des montants respectifs de 2,554 millions d’Euros (deux millions cinq cent cinquante-quatre mille Euros) et de 2,066 millions d’Euros (deux millions soixante-six mille Euros), dégagent une épargne de gestion de 0,488 million d’Euros (quatre cent quatre vingt-huit mille Euros). Cette épargne ne permettrait de couvrir que les frais financiers et seulement une partie de l’amortissement d’emprunt. Une subvention exceptionnelle de 0,440 million d’Euros (quatre cent quarante mille Euros) est donc nécessaire pour assurer la couverture exhaustive du remboursement du capital emprunté. En effet, à défaut de participation du budget principal, une augmentation tarifaire théorique de 17,2% pour les produits des revenus des immeubles serait nécessaire afin de couvrir en totalité l’amortissement du capital des emprunts et les frais financiers alors même qu’ils sont constitutifs des dépenses annuelles de l’équipement.

La subvention exceptionnelle de 0,440 million d’Euros (quatre cent quarante mille Euros) a donc pour seul objet le financement du coût initial de l’équipement, conformément aux dispositions du deuxième alinéa de l’article L.2224-2 du CGCT.

Concernant ensuite le budget annexe du Stade Vélodrome, le coût total de l’investissement s’élevait à 281 millions d’Euros (deux cent quatre-vingt-un millions d’Euros). La Ville en a financé 44,8 millions d’Euros (quarante quatre millions huit cent mille Euros) sur emprunt et 132 millions

d’Euros (cent trente-deux millions d’Euros) par l’intermédiaire des redevances d’investissement versées et à verser au partenaire Arema sur la durée du contrat.

Dans le cadre du présent budget primitif, les dépenses annuelles relatives au financement de l’investissement s’élèvent à 12,015 millions d’Euros (douze millions quinze mille Euros), soit 6,224 Millions d’Euros (six millions deux cent vingt-quatre mille Euros) de frais financiers et 5,791 millions d’Euros (cinq millions sept cent quatre-vingt-onze mille Euros) d’amortissement des emprunts.

Hors subvention exceptionnelle, les recettes et dépenses réelles d’exploitation, pour des montants respectifs de 20,635 millions d’Euros (vingt millions six cent trente-cinq mille Euros) et 19,709 millions d’Euros (dix neuf millions sept cent neuf mille Euros), dégagent une épargne de gestion de 0,926 million d’Euros (neuf cent vingt-six mille Euros) qui permet de couvrir partiellement les frais financiers. Une subvention exceptionnelle de 11,089 millions d’Euros (onze millions quatre vingt-neuf mille Euros) est donc nécessaire pour assurer la couverture du solde des intérêts (5,298 millions d’Euros) ainsi que la couverture de l’amortissement des emprunts (5,791 millions d’Euros). En effet, à défaut de participation du budget principal, une augmentation théorique de plus de 171% appliquée au loyer du club résident serait nécessaire pour couvrir l’amortissement du capital des emprunts et le solde des frais financiers, alors même qu’ils sont constitutifs des dépenses annuelles de l’équipement.

La subvention exceptionnelle de 11,089 millions d’Euros (onze millions quatre vingtneuf mille Euros) a donc pour seul objet le financement du coût initial de l’équipement, conformément aux dispositions du deuxième alinéa de l’article L.2224-2 du CGCT.

Les crédits prévisionnels votés pour les subventions exceptionnelles dans les différents documents budgétaires pourront ne pas être entièrement exécutés à l’issue de l’exercice, selon le niveau de réalisation des recettes et le taux d’exécution des dépenses.

Telles sont les raisons qui nous incitent à proposer au Conseil Municipal de prendre la délibération ci-après :

LE CONSEIL MUNICIPAL DE MARSEILLE VU LE CODE GENERAL DES COLLECTIVITES TERRITORIALES OUÏ LE RAPPORT CI-DESSUS DELIBEREARTICLE 1 Le budget primitif de la Ville de Marseille pour 2023 est arrêté en équilibre aux montants suivants exprimés en Euros, conformément aux documents annexés à la présente délibération.